欣興電子關注全球氣候行動相關趨勢,自2018年導入氣候相關財務揭露(TCFD)框架,建構治理架構,將氣候變遷風險納入風險管理之範疇,並在2022年將氣候變遷風險議題納入ESG重大主題與公司經營策略結合,透過分析政策與法規、市場與科技的轉變、商譽及實體風險等面向之風險與機會,發展調適及減緩策略,揭露氣候變遷相關財務資訊,展現欣興電子面對氣候風險的韌性與應有的責任及策略,提升與利害關係人間的溝通,並承諾在2050年達成碳中和目標。

| 核心架構 | 欣興電子策略與行動 |

| 治理 |

• 董事會:為監督氣候變遷管理的最高單位,負責檢視永續管理策略、重點方針、風險管理、年度執行成果等。 • ESG委員會:由董事長、執行總經理及各事業群總經理擔任委員,督導5個次委員會訂定管理策略、目標及具體推動計畫(含氣候變遷相關議題),並每年定期向董事會報告氣候變遷相關的推動計畫與運作成果,2022年共向董事會報告4次氣候變遷相關之議題。 • 節能減碳管理委員會:為ESG委員會轄下之次委員會,主要職責包括評估和/或管理氣候相關議題,關鍵績效指標之管理審查,擬定短中長期目標,策略包含提升能資源效率、評估使用再生能源、碳排放管理等,積極落實綠色管理成效。 |

| 策略 |

•

我們將氣候行動視為企業重要任務之一,並與核心業務及本身營運結合,致力於各項綠色技術的導入與研發,積極因應氣候變遷與降低溫室氣體排放,關注自然資源管理永續經營的議題。以「ESG政策」及「環境資源政策」為指引,規劃與執行減緩氣候變遷相關作為,並關注全球氣候行動相關趨勢,持續朝碳中和目標邁進。 • 依據TCFD架構鑑別及評估短(1~3年)、中(3~5年)、長期(5~10年)之氣候相關風險與機會。 • 為掌握公司受到氣候變遷衝擊的程度,欣興電子針對發生頻率高和衝擊程度高之項目,考量目前國際間常見的氣候情境方法學數據取得之難易,應用綠色金融體系網路(The Network for Greening the Financial System,NGFS)之情境架構,以2050淨零(Net Zero 2050)、國家自主貢獻(Nationally Determined Contributions,NDCs)及政策維持現狀(Current Policies)三種情境,以評估氣候變遷帶來影響,降低因氣候變遷帶來的營運與財務衝擊,並提升組織氣候韌性。 |

| 風險管理 | • 由ESG委員會中的相關部門,依據其業務範圍內所可能面臨之議題,鑑別氣候變遷風險與機會,考量影響的範圍和狀況,執行實體與轉型風險的重大性評估。考量發生機率和衝擊程度以五分制評分,最高為五分最低為一分,並根據得分加以排序;針對發生頻率高和衝擊程度高之項目,透過跨部門討論擬定管理措施,並將結果呈報ESG委員會。 |

| 指標和目標 |

目標

管理指標 再生能源使用:至2030年再生能源使用量增加30%。 溫室氣體:單位營收溫室氣體排放強度2023年維持在11以下,2025年維持在10以下。 水資源:單位營收水資源耗用強度2023年維持在300以下,2025年維持在290以下。 能源管理:單位營收耗電強度2023年維持在17以下,2025年維持在16以下。 廢棄物管理:廢棄物再利用率2023年及2025年維持在90%以上。 管理機制 相關排放資訊已依溫室氣體盤查議定書及ISO 14064-1規範執行溫室氣體盤查,委由第三方驗證數據,並持續推動減緩措施。 溫室氣體排放相關風險: 範疇一:主要排放來源為製程階段鍋爐蒸氣所使用之天然氣,因新增台灣廠區山鶯二廠與楊梅廠,因此造成使用量上升影響其排放量。 範疇二:排放量來源為外購電力所產生之排放,其主要與使用電力排放相關,台灣廠區因新增山鶯二廠與楊梅廠而導致影響排放量。 制定內部碳定價:內部碳定價是公司邁向碳中和必要的管理工具,已訂定2050年達碳中和之目標,公司已著手研擬階段性導入內部碳定價,驅動企業內部主動減碳,降低外部碳成本。 |

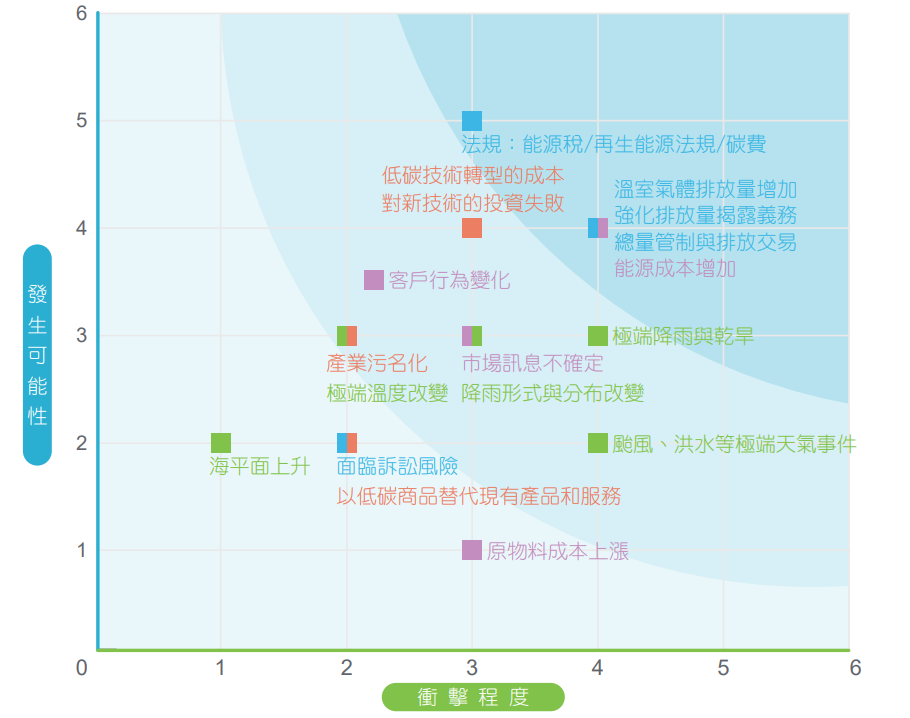

欣興電子自2018年起即由ESG委員會中的相關部門,依據其業務範圍內所可能面臨之議題,鑑別氣候變遷風險與機會。今年度依據各風險與機會之發生機率(5等級)和衝擊程度(5等級),繪製矩陣圖以掌握重大風險與機會,據以擬定管理方法,以降低、轉移或避免潛在的衝擊。

氣候變遷風險評估矩陣分析結果顯示,轉型風險共有5項為高風險,分別為溫室氣體排放量增加、強化排放量揭露義務、總量管制與排放交易、能源成本增加及法規相關的能源稅/再生能源法規/碳費;位於中風險則有對新技術的投資失敗、低碳技術轉型的成本、市場訊息不確定、客戶行為變化及產業污名化等5項風險。實體風險中的極端降雨與乾旱、降雨形式與分布改變、颱風洪水等極端天氣事件及極端溫度改變等4項風險,則是位於中風險位置。

| 項目 | 已鑑別之風險 | 衝擊期程 | 影響據點 | 風險等級 | 對欣興電子的影響 | 因應對策 | 潛在財務影響 |

| 立即性 | 極端降雨與乾旱 | 短期 | 中 | • 極端降雨或乾旱事件,可能造成供水異常、廠房、設備損失及供應鏈中斷,導致生產延遲甚至營運中斷 |

定期監控水情,針對不同水情燈號訂定相關應變措施 抗旱時期召開應變會議 由緊急應變用水調度小組,統一進行水車、水槽、水源及其他水資源調度相關準備,確保營運不中斷 |

產能下降或中斷(如停產、運輸困難、供應鏈中斷 | |

| 颱風、洪水等極端天氣事件 | 中期 | 中 | • 廠務系統受損,造成財產損失 |

淹水預警機制與緊急應變準備 既有廠區建築物設置擋水閘門、新建廠區基地墊高等 訂有天然災害緊急應變作業程序,將會依階段執行應變措施 |

|||

| 長期性 | 降雨形式與分布改變 | 長期 | 中 | • 降雨多集中在部分地區,導致缺水狀況發生 |

定期監控水情,各廠區於建廠初期,即評估水資源的使用和留存議題,並於廠區內設置蓄水池。於平時即追蹤各區域水庫蓄水量與監控管理各廠區用水狀況 由緊急應變用水調度小組,統一進行水車、水槽、水源及其他水資源調度相關準備,確保營運不中斷 導入可持續水管理標準,實踐持續性與系統化的水資源管理 從生產流程及設備升級兩大方向提升用水效率 執行線邊水回收專案,提高水資源回收再利用率 |

投入成本升高(節水設施與水回收系統) | |

| 極端溫度改變 | 長期 | 中 | • 夏天平均溫度上升,造成洪水、乾旱發生機率與嚴重程度上升;為維持廠區內的溫溼度條件,需開啟更多的空調系統才能滿足生產或電力需求 |

提升空調系統效能,並加裝變頻器智慧調控,可減少能源使用與溫室氣體的排放 全面使用節能標章及環保標章之產品 |

營運成本增加 |

台灣; 大陸

| 項目 | 已鑑別之風險 | 衝擊期程 | 影響據點 | 風險等級 | 對欣興電子的影響 | 因應對策 | 潛在財務影響 |

| 政策與法規 | 溫室氣體排放量增加 | 短期 | 高 | • 溫室氣體排放以電力使用為主,若用電量增加,則排放量會上升 |

持續透過能源管理系統掌握設備能源使用效率 投資綠電與節能減碳設備 |

增加營運成本 | |

| 強化排放量揭露義務 | 短期 | 高 |

• 公司治理3.0藍圖,規範上市公司於2025年完成子公司溫室氣體盤查並報導排放資訊 • 投資人及客戶要求揭露碳排資訊 |

執行溫室氣體盤查作業 於公司官方網站、年報、永續報告書、公開資訊觀測站及媒體揭露資訊 |

|||

| 總量管制與排放交易 | 中期 | 高 | • 大陸深圳市率先於2013年6月啟動了碳排放交易,聯能科技於2014年開始加入深圳碳交易機制。面對未來更嚴峻的碳總量管制以及從去年至今越趨完善的碳交易市場,倘若未來營運規模及產能擴增,配額無法負荷聯能科技的碳排放總量時,營運之碳成本將上升 |

依循ISO 14064落實溫室氣體盤查,並持續監控管理,降低碳排放強度 持續擴增研發量能,與設備商及材料廠商合作開發低碳技術 |

|||

| 法規:能源稅/再生能源法規/碳費 | 中期 | 高 |

• 能源稅:開徵時會增加公司的營運支出 • 再生能源法規:台灣廠區因應再生能源發展條例規範,依法規要求設置/使用再生能源,將增加公司的資本支出 • 碳費: - 未來台灣「氣候變遷因應法」開徵碳費,產能擴增將受限、營運成本增加 - 減碳設備設置與運轉,造成營運成本增加 |

能源稅 關注法規變動,提早建立因應對策,以滿足法規需求 透過設備改善及更新,提升能源效率 再生能源法規 2025年前依需求規劃再生能源使用及評估太陽能光電設置 碳費 依循ISO 14064溫室氣體盤查標準,實施盤查及持續監控管理,降低碳排放強度 持續擴增研發量能,與設備商及材料廠商合作開發低碳技術 設定減碳目標,持續評估、規劃碳權抵換策略,朝碳中和邁進 持續關注法規之執行內容 |

|||

| 技術 | 對新技術的投資失敗 | 長期 | 中 | • 客戶會因為公司未達成法規所訂的目標,而減少訂單,必要時也會要求由我方支付額外稅金 | 低碳產品新產品開發,由研發部負責新設備或新技術之開發,每週向高階主管報告進度與工作成果 | 新型和替代型技術研發支出 | |

| 低碳技術轉型的成本 | 中期 | 中 | • 投資氫能燃料電池發電使用,增加營運成本 | 設置氫能燃料電池 | |||

| 市場 | 能源成本增加 | 短期 | 高 |

• 電價逐年上漲,取得能源成本增加 • 因應政府2050淨零目標,及到2050年再生能源的比重將達到60%~70% • 綠電成本比一般用電高 |

提升能源使用效率 多方尋求再生能源供應商 使用再生能源,並訂定再生能源推動目標 |

投入成本(如能源、水)和產出需求(如廢棄物處理)變化導致生產成本提高 | |

| 市場訊息不確定 | 中期 | 中 | • 因為全球或地區性的市場訊息不確定性,特別是與氣候變遷議題相關,難以掌握未來產品或服務的市場需求 | 低碳排放的商業營運模式已是全球共識,雖為客製化產品,仍可在開發階段,融入低碳材料,推廣低碳排技術,同時與集團相關單位合作建置低碳供應鏈 | 收入組合和來源變化 | ||

| 客戶行為變化 | 中長期 | 中 |

• 中期:客戶偏好使用低碳以及具備綠色環保之產品(如要求使用綠電);客戶轉單至其他廠牌致使營收減少之風險 • 長期:客戶要求增加綠電使用比例,造成營運成本增加 |

中期 積極投入開發高階製程,建立技術創新、智權自主的產業,研發高階低碳又環保的新產品,達成法規所訂的減碳目標 長期 規劃購買綠電使用及評估太陽能光電設置 |

• 中期:消費者偏好改變導致商品和服務需求量下降 • 長期:規劃購買綠電使用及評估太陽能光電設置 |

||

| 名譽 | 產業污名化 | 短期 | 中 | • 生產過程會產生污染物,受到政府監管 |

節能與高效率設備導入 智慧控制提升效能 提升廢棄物再利用 |

可用資本減少 |

台灣; 大陸

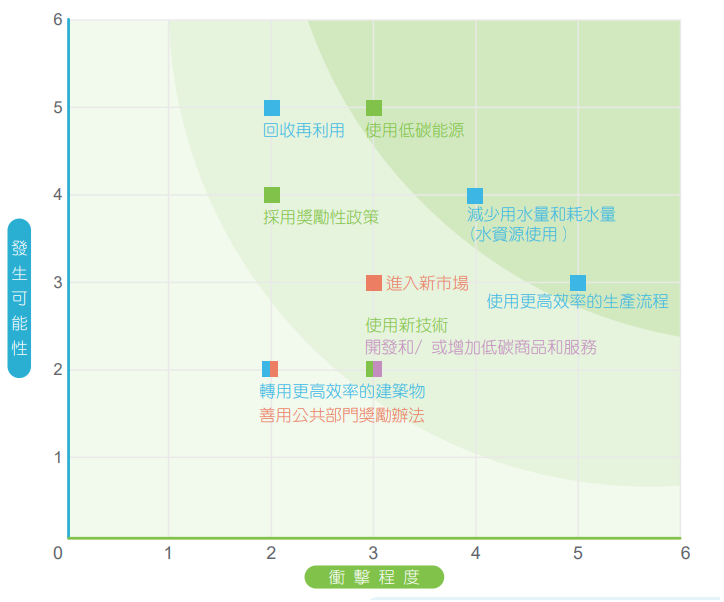

依據氣候變遷機會評估矩陣分析結果顯示,因應氣候變遷下最具影響之因子共有3項,包含減少用水量和耗水量 (水資源使用)、使用低碳能源、使用更高效率的生產流程等;次之為回收再利用、進入新市場、採用獎勵性政策、使用新技術、開發和/ 或增加低碳商品和服務等5項。

| 項目 | 已鑑別之機會 | 衝擊期程 | 影響據點 | 機會等級 | 對欣興電子的影響 | 因應對策 | 潛在財務影響 |

| 資源效率 | 使用更高效率的生產流程 | 長期 | 高 |

|

導入循環經濟思維,減少碳排放及能資源的使用 電鍍製程導入新藥水 |

降低營運成本(如透過提升效率和降低成本) | |

| 減少用水量和耗水量(水資源使用) | 短期 | 高 |

|

回收製造生產用水,監控回收水之水質,並分流回用至相關系統,持續提升水資源回收再使用率 | 促進循環經濟,提升客戶滿意度 | ||

| 回收再利用 | 短期 | 中 |

|

優先採購重複使用之載盤,且針對載板出貨時所使用的載盤(Tray),在出貨至客戶端後,由供應商至客戶處回收載盤再利用 導入使用100%回收金所製造的金鹽用於相關製程,並將所排放的金廢液由金鹽供應商再回收,重新提煉後提供金鹽予欣興電子 山鶯廠、蘆竹二廠將率先導入回收銅 |

|||

| 能源來源 | 使用低碳能源 | 短期 | 高 |

|

持續汰換高耗能設備、提升能源效率,並將低碳節能措施導入新廠房設計 2025年前持續汰換高耗能設備、提升能源效率;2030年前規劃再生能源使用及太陽能光電設置,持續推動低碳節能改善並關注法令政策發展趨勢,進行相關規劃 |

降低營運成本(如透過使用成本最低的減碳措施) | |

| 採用獎勵性政策 | 長期 | 中 |

|

配合工業局/TPCA協會相關低碳專案執行 | |||

| 使用新技術 | 中期 | 中 |

|

中期 會以產學研三方共同開發的模式,加強投入開發新技術、新設備的開發,例如2022年公司與5所大學共同開發的總經費為2,295萬元,開發的成果也陸續會引進内部 長期 設置氫能燃料電池 |

|

||

| 開發和/ 或增加低碳商品和服務 | 中期 | 中 |

|

未來商品朝低碳發展,轉型以再生能源進行生產,透過量化數據、即時性及透明度,串聯研發、製造、品經與工務等單位,建立永續商業生態圈 由策略市場部擬定該年度低碳商品的開發策略後,研發部根據先期產品品質規劃程序(APQP)與材料商合作,開發低碳新商品 |

透過低碳產品和服務的需求提高收入 | ||

| 市場 | 進入新市場 | 中期 | 中 |

|

透過配合政府行政法規,結合集團的核心發展策略,有效分配集團資源,落實低碳轉型目標,獲得新舊客戶的認同,提高集團營收與獲利 | 進入新型和新興市場(如與政府、開發銀行合作),提高收入 |

台灣; 大陸

採用全球各國中央銀行及金融監理機關所組成的「綠色金融體系網路(The Network for Greening the Financial System,NGFS)」於2022年9月公布第三版氣候變遷情境參數,以「2050淨零」(本世紀末升溫1.5˚C的政策目標;2050 Net Zero)、國家自主貢獻(NDCs)及當前政策(Current Policy)之三種情境模擬,評估轉型風險可能面臨的財務衝擊。

| 情境分析 | 情境說明 | 財務衝擊評估 | |

| 2030年 | 2050年 | ||

| 2050淨零 |

|

佔營收2.75% | 佔營收15.19% |

| 國家自主貢獻(NDCs) |

|

佔營收0.01% | 佔營收0.01% |

| 當前政策(Current Policy) |

|

佔營收0% | 佔營收0% |

註:碳價使用NGFS Phase 3 Scenario Explorer。

實體風險採用NGFS到本世紀末升溫幅度達3˚C以上「政策維持現狀」之情境模擬,評估可能面臨的財務衝擊。

| 類別 | 情境分析 | 衝擊影響 | 因應對策 | 財務衝擊評估 |

| 極端降雨及降雨形式改變/颱風、洪水等極端天氣事件 |

|

|

所有廠區不論災害風險之等級高低,皆依計畫完成應變演練 加強淹水風險相對高的龜山地區的廠區建築物耐災能力 各廠區透過內部管理,舉辦防災演練,以因應突發性自然災害事件,降低或避免淹水可能造成的影響 |

|

| 乾旱與極端溫度改變 |

|

• 夏天平均溫度上升,乾旱與水資源不足發生機率增加。 |

提升空調系統效能及加裝變頻器智慧調控,以維持廠區内溫濕度,並減少能源使用與溫室氣體的排放 由緊急應變用水調度小組,統一進行水車、水槽、水源及其他水資源調度相關準備,確保營運不中斷 全面使用節能環保標章之產品 |

|